欢迎您来到雷竞技官网官方网站入口

来源:雷竞技官网官方网站入口 发布时间:2024-02-14 07:14:32

今日,中央汇金继续加大增持、证监会再发声等多个利好消息刺激市场,早盘三大指数纷纷走高。截至午间收盘,按申万一级分类,医药生物、餐饮、有色金属等行业涨幅居前。

有色金属子板块中,小金属板块上涨4.05%,位列申万二级行业涨幅第二。其中,两大稀土龙头领涨,中国稀土涨停,北方稀土涨近8%;九菱科技、格林美、中国宝安、广晟有色等其他稀土概念标的均涨超7%。

午后开盘,截止至发稿,同花顺稀土永磁概念再走高、涨超5%,多股涨停。概念短线拉高,未来行情如何演绎?实际上,2023年稀土价格整体走弱的背景下,多个稀土上市企业业绩并不乐观。新年后,稀土价格怎么走?2024年稀土价格能否再现源于供给端或需求端的突破?

华福证券指出,随着新能源需求爆发,能源结构转型加速,2020年至2022年新能源汽车需求和风电需求呈现爆发式增长,推动稀土价格不断攀升。不过,2022年内冲击高位后,受到疫情和经济弱复苏影响,需求端下降,同时缅甸稀土矿恢复进口,价格持续下跌。

据生意社数据统计,2023年初稀土指数为664点,年末为455点,整体走低209点。其中,2023年国内轻稀土市场行情报价走势大幅下滑。氧化钕、氧化镨、金属钕价格全年跌幅为41.88%、33.09%、40.42%。2023年重稀土市场行情报价小幅下滑,氧化镝价格全年跌幅为0.8%。

1月29日,行业龙头北方稀土披露2023年度业绩预告,预计2023年度实现归母净利润21.7亿元到23.3亿元,同比减少61%到63.67%。

北方稀土在公告中表示,2023年该公司基本的产品产量虽再创新高,不断的提高主要稀土产品市场占有率,但受稀土行业市场供求关系影响,全年稀土产品价格下降,公司2023年度实现净利润同比下降。

另一龙头中国稀土虽仍未公布2023年业绩预告,但依据公司2023年三季报,公司2023年前三季度归母净利润同比减少65.89%。

展望2024年,机构估计稀土价格或将触底回升,产业链公司盈利环境将有所改善:

海通国际表示,钕镨价格降低加上经济弱复苏背景,大多数与稀土价值链相关的公司在2023年表现弱于大市。尽管如此,板块在中期市场供不应求的情况下,2024年盈利增长预期强劲,约为52%(2023年同比增长约4%),并且从2024年开始价格有所改善。

平安证券指出,供应端方面,2023年稀土供应总量增速超预期,全年稀土矿同比增加21.4%;需求端方面,短期因终端淡季而价格表现一般,短期内稀土价格仍以震荡为主,长期依旧看好产业价值回升,且价格已至相对低位,下方空间或有限。

中信证券评论,稀土板块政策端利好频现,稀土板块公司经营业绩有望迎来拐点,建议关注稀土产业链战略配置价值。

除了政策端持续关注、支持稀土产业外,行业层面上,机构解读一致认为未来稀土赛道供需格局有望重塑,支撑价格企稳回暖。

我国作为全球稀土供给主导国,据美国USGS数据,2022年中国稀土矿储量占全球33.8%。机构指出,自供给侧改革后,中国稀土行业已进入集约化发展,从分散走向集中、以国家指标为指导。

1月1日,广晟有色发布了重要的公告称,由于中国稀土集团有限公司拟通过国有股权划转方式获得其控制股权的人广东省稀土产业集团有限公司100%股权,广晟有色实控人将发生变更。

国联证券指出,随着我们国家稀土产业链整合提速、行业集中度提升,稀土集团在产业链的话语权以及对价格的把控能力有望提升,对稀土价格支撑力度有望强化。2024年供给端执行总量控制原则不变,需求端受益于新能源汽车、风电、工业机器人领域等保持迅速增加,供需格局或将转向供不应求。

2023年10月,工信部印发《人形机器人创新发展指导意见》,提出到2025年,我国人形机器人创新体系初步建立。到2027年,人形机器人技术创造新兴事物的能力明显提升,形成安全可靠的产业链供应链体系,成为重要的经济稳步的增长新引擎。

国金证券指出,人形机器人是未来产业的新赛道,产业高质量发展将推动钕铁硼需求量开始上涨,未来稀土产业高水平发展可期。

华福证券也表示,人形机器人或成为未来稀土新的需求增长点。驱动电机是工业机器人的核心部件,永磁同步伺服电机是主流,高性能钕铁硼永磁材料则是永磁同步伺服电机的基础材料。看好未来人形机器人需求放量,预测2023—2025年全球机器人及智能制造领域高性能钕铁硼总需求量CAGR为8.2%。

过去,新能源车贡献了稀土的主要需求增量。据华福证券统计,2022年高性能钕铁硼下游需求中,29%属于新能源车需求,位列第一。未来,机构预计,中长期而言,新能源车需求仍然有望保持高增长。

华福证券指出,尽管因为全球经济复苏没有到达预期以及退补影响增速有所放缓,但需求仍然有望保持高增长。我们预测,2023—2025年全球新能源汽车对高性能钕铁硼需求CAGR为23.1%。

中信证券称,新能源汽车单车钕铁硼用量约3—6千克,是传统汽车用量的约3—5倍,预测将再造一个高性能钕铁硼市场,下游需求仍将有中长期驱动。

国家能源局多个方面数据显示,2023年我国风电新增装机超7500万千瓦,累计装机容量近4.7亿千瓦,对比我国风电历年新增装机,2023年新增风电装机创历史上最新的记录;风电装机容量约4.4亿千瓦,同比增长20.7%。

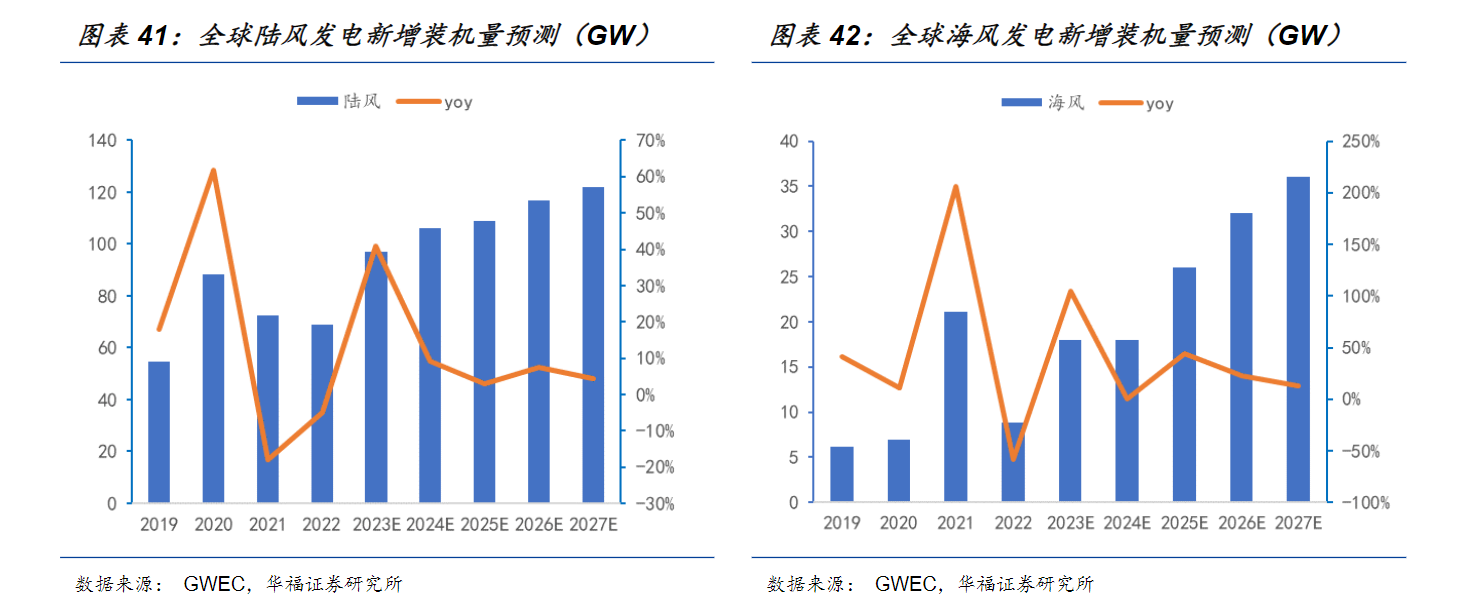

稀土的应用上,机构研报介绍,高性能钕铁硼磁钢大多数都用在生产永磁直驱和半直驱风机。海通国际指出,近来稀土板块受到打压,但基本面较好,稀土磁体的需求量开始上涨强劲,尤其是风电需求等。

华福证券预计,随技术转型完成以及装机量增加,风电需求将会促进修复回升,预测2023—2025年风力发电领域高性能钕铁硼总需求CAGR为20.0%。

中金公司:当前价格背景下,供应侧以稳产为主,静待春季补库及人形机器人等新兴应用加速落地带动需求回暖,从而驱动稀土价格温和回升,关注已布局人形机器人赛道的磁材企业。

华福证券:供给端,国内稀土行业供给侧集中度不断的提高,而稀土生产和分离受到指标管控调节,因此建议关注具有集团注入预期和有望持续承接指标增长的【中国稀土】和【北方稀土】;需求端,当稀土价格有望企稳后,应当关注在当前新能源汽车领域拓展顺利和针对未来有望继续拉动需求量开始上涨的人形机器人领域布局的稀土永磁公司【金力永磁】和【宁波韵升】。

国联证券:稀土基本面有望改善,积极布局产业链核心资产,建议关注:【北方稀土、中国稀土、金力永磁】。

国金证券:标的上,稀土建议关注具备资源整合预期的【中国稀土】等标的,磁材建议关注新能源占比较高且有望拓展机器人领域的【金力永磁】等标的。

(本文信息不构成任何投资建议,刊载内容来自持牌证券机构,不代表平台观点,请投资人独立判断和决策。)

阿联酋央行向中国支付5000万数字迪拉姆 央行数字货币跨境支付再获新突破

对话田轩:万亿级平准基金“已到入场时” 暂停IPO是把“双刃剑”|问策长期资金市场②

友情链接: