欢迎您来到雷竞技官网官方网站入口

来源:雷竞技官网官方网站入口 发布时间:2023-12-25 22:11:14

是一个典型的机电一体化产品,由三大部分、六个子系统组成,三大部分分别是机械部分、传感部分、控制部分,六个子系统分别是:驱动系统、机械结构系统、控制管理系统、人—机交互系统、感受系统、

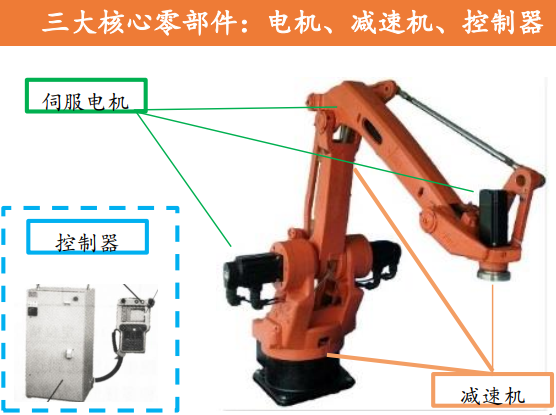

工业机器人最核心的三个零部件分别是伺服电机、减速机、控制器(包括运动控制),是工业机器人核心技术壁垒所在。

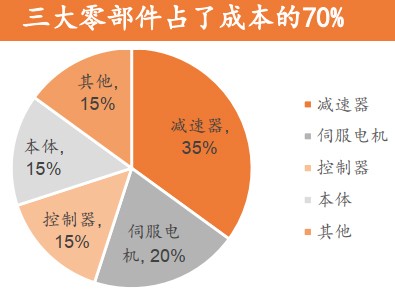

在工业机器人成本构成中,减速器、伺服电机、控制器分别占35%、20%、15%,合计约占70%。

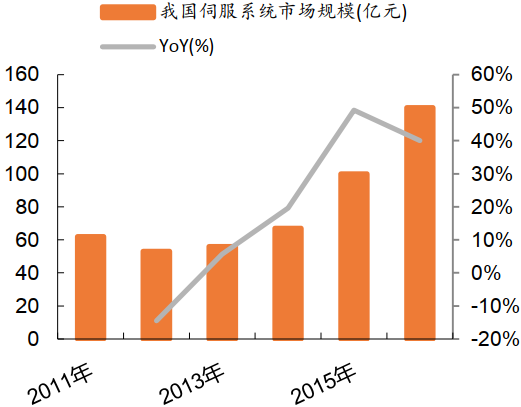

伺服系统是工业机器人主要的动力来源,主要由伺服电机、伺服驱动器、编码器三部分所组成。2016年我国伺服系统市场规模约140亿元,处于快速发展状态。中国工业机器人用伺服系统主要被国外品牌垄断,其中日系品牌约占50%、欧美品牌约30%,中国台湾品牌约10%,大陆企业约10%。

日系企业包括安川、三菱、三洋、欧姆龙、松下等公司,主要是小型功率和中型功率产品;欧美系品牌包括西门子、博世力士乐、施耐德等公司,在大型伺服具有优势地位;国产品牌最重要的包含汇川、台达、埃斯顿等公司,主要为中小型伺服。

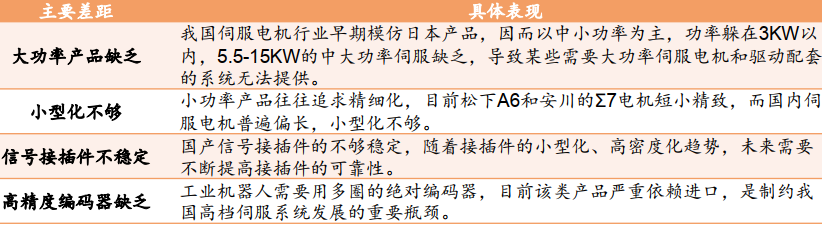

我国伺服电机与日系和欧美品牌任旧存在差距,主要体现为:大功率产品缺乏、小型化不够、信号接插件不稳定、缺乏高精度的编码器,这些也是国内伺服系统未来要攻克的主要方向。

全球工业机器人减速器的市场高度集中,其中日本纳博特斯克在RV减速器领域处垄断地位,日本哈默纳科则在谐波减速器领域处垄断地位,两家合计占全球市场的75%左右。由于其极高的技术壁垒,工业机器人本体制造环节对减速器环节议价能力很弱。

国内的减速器生产厂商历史较短。上市公司中,中大力德、巨轮智能、秦川机床、昊志机电等都在研发减速器,其中秦川机床开始研发减速器的时间较早(1997年)。上海机电也有业务涉及减速器,系2013年与纳博特斯克在国内合资成立公司。非上市公司中,绿的谐波在谐波减速器领域有所技术突破; 南通振康目前也具备了年产3万台的产能,并已向国内工业机器人厂商埃夫特等供货。整体来讲,国产减速器有所突破,但知名度和市占率仍有待进一步提高。

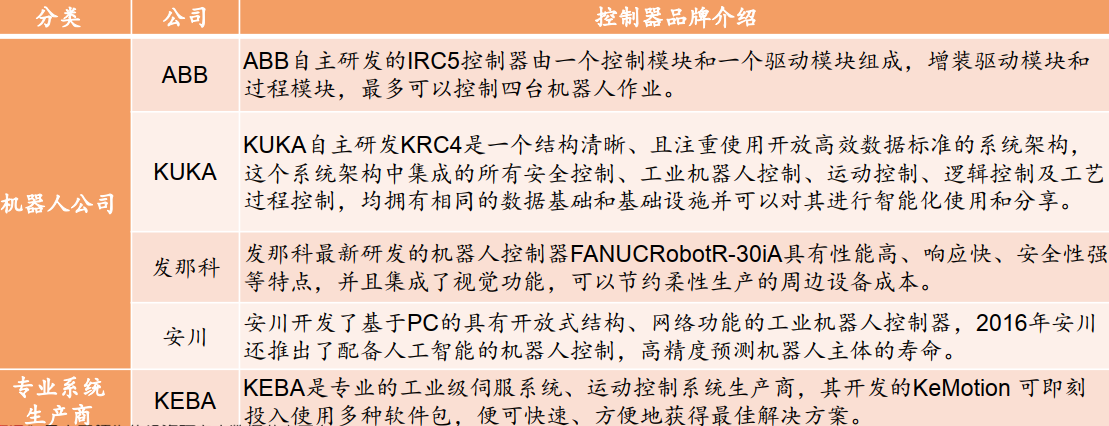

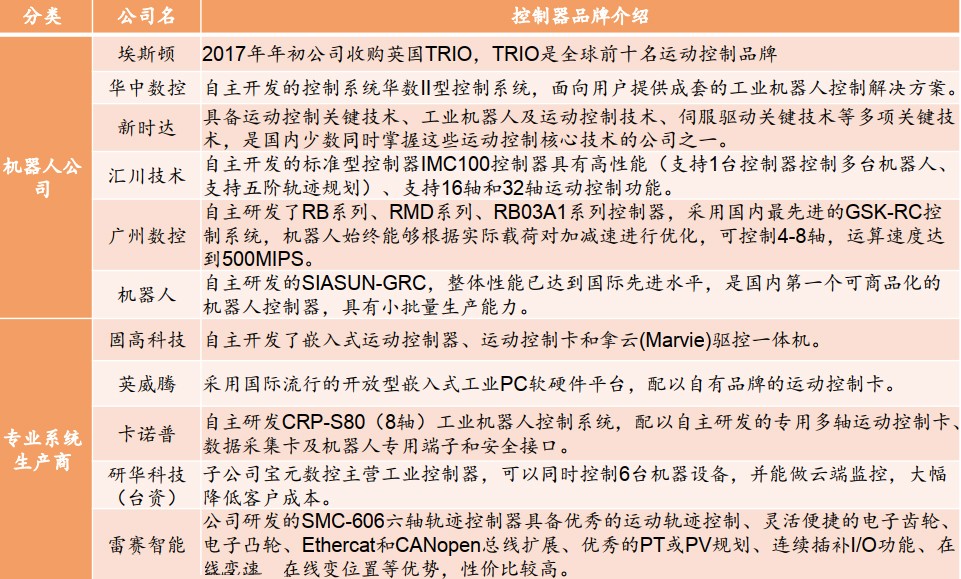

工业机器人的控制管理系统主要由硬件和软件两部分构成,硬件即工业控制板卡,软件主要是控制算法、二次开发等。控制管理系统的表现是一家工业机器人厂商设计理念的集中体现,成熟的机器人厂商一般自行开发控制器和伺服系统,来保证机器人的稳定性和技术体系。因而全球控制管理系统的市场占有率与工业机器人本体情况接近。

【维科杯】海豚之星参评“维科杯·OFweek 2023中国机器人行业年度应用创新奖”

马斯克误导投资者?Neuralink脚踩红线,科技福音还是人体试验泥潭?

大族机器人入选“GlocalIN Top50中国全球化企业之科技面孔”

友情链接: