欢迎您来到雷竞技官网官方网站入口

发布时间:2023-12-27 23:53:24 | 作者: 雷竞技官网官方网站入口

原标题:2023年机器人行业报告:人形机器人产业链纵析寻找供应链隐形冠军(附下载)

今天分享的是机器人行业系列深度研究报告:《2023年机器人行业深度报告:人形机器人产业链纵析寻找供应链隐形冠军》。(报告出品方:东吴证券)

随着特斯拉人型机器人产业化推进、ChatGPT等AI技术加速,人工交互及AI成为一大趋势,人形机器人作为“具身智能”最理想载体,站在多重产业共振的交汇点,有望引领未来产业变革。特斯拉作为目前人形机器人技术领先厂商,基于FSD无人驾驶技术可迁移性、具备工厂应用场景的特点,解决了此前人型机器人产业化的两大痛点,产业端看好TeslaBot突出重围。为实现人形机器人2万美金/台的平价目标,产业化过程中离不开国产硬件供应链的支持,沿着产业链降本主线脉络,投资端我们看好核心零部件。从市场规模看,按照短中长期分场景渗透率,即初期特斯拉超级工厂人数5%、中期工业及服务业人数5%-8%、长期家庭户数15%-35%测算,未来人形机器人市场规模有望达到万亿+级别,其中人形机器人零部件价值量占比61%,拉动机器人零部件万亿蓝海赛道启航。

按照一台人型机器人成本2万美金,我们预计核心零部件价值量占比排序如下:①FSD系统占比39%,即无人驾驶系统系统+D1超算芯片,组成核心控制管理系统,相当于机器人“大脑”,为特斯拉核心能力体现,自研为主;②电机占比19%,包含28个应用于大关节的无框电机,12个应用于手指的空心杯电机,价值量占比分别为15%、4%,主要厂商包括三花智控、鸣志电器、鼎智科技、拓普集团等。③减速器占比14%,应用于16个旋转关节,这中间还包括12个谐波减速器+4个行星减速器,主要厂商为绿的谐波、双环传动、中大力德等。

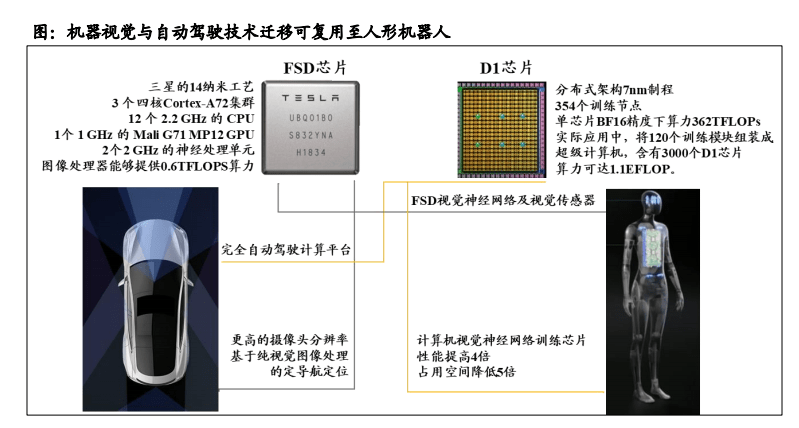

⚫ 特斯拉在FSD系统中嫁接了计算机视觉神经网络训练芯片——自研的Dojo D1超级计 算芯片。Dojo超级计算机的性能无上限,实际应用中,与业内别的产品相比同成本 下性能提高4倍,同能耗下性能提高1.3倍,占用空间降低5倍。

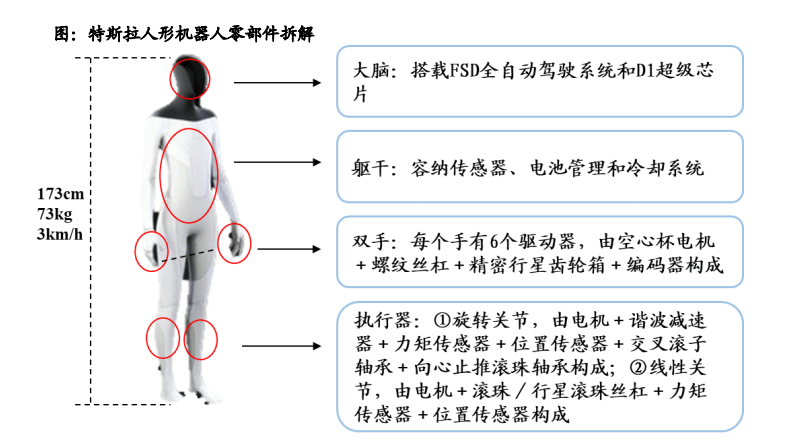

⚫ 躯干:高度集成传感器、电池组和冷却系统。最新版本的Tesla Bot机器人在躯干处搭 载了一块容量为2.3 kWh、52V的电池组,能够支持机器人一整天的工作。该电池组 采用了特斯拉电子科技类产品和汽车产品中高度集成的设计,运行于特斯拉的SoC系统中。

⚫ 双手:11自由度+触觉传感,通过仿生技术全面模拟人手的特征。Tesla Bot每个手掌 具有6个执行器,11个自由度,实现灵活自由的运动。为了拥有类似于人手的感知能 力,Tesla Bot的机械手搭载了大量的传感器,如力传感器和触觉传感器等。这种设计 使得Tesla Bot能够承载约10kg的重物,使用工具,并实现微小动作。

⚫ 执行器:采用减速机+电机驱动方案,类似于人体的肌肉和四肢。旋转关节执行器由 电机+谐波减速器+力矩传感器+位置传感器+交叉滚子轴承+向心止推滚珠轴承 构成;线性关节执行器由电机+滚珠/行星滚柱丝杠+力矩传感器+位置传感器构 成。

⚫ 优化调整FSD,提高与人型机器人适配度。考虑到机器人与电动车在需求及形式上 的差异,特斯拉对植入人形机器人的FSD系统来进行优化。

⚫ Dojo系统算法领跑全球,计算效率高。Dojo由25个D1芯片组成,D1采用7nm制程工 艺,搭载500亿个晶体管、354个训练节点,BF16、CFP8、FP32算力可达362、362、 22.6TFLOPS,实现了超强算力和超高带宽,相较于别的产品的计算效率提高30倍。

⚫ 谐波减速器为人形机器人最优方案。谐波减速器负载小、精度高、结构紧密相连,在工 业机器人领域用于小负载六轴、小负载SCARA及协作机器人,在人形机器人中主要 应用于小臂、大臂等上肢旋转关节。

⚫ 行星减速器抗冲击能力强,可应用于人形机器人下肢旋转关节:由于行星减速器不 容易因冲击负载而损坏,相较于谐波更适合人形机器人下肢旋转关节。

⚫ 根据特斯拉机器人产业化进程推断,2025年人形机器人有望量产,2030年销量预计 达到100万台,2035年销量或将达到1000万台。

⚫ 预计2035年人形机器人用谐波减速器市场空间为777亿元。预计2035年人形机器人用 行星减速器市场空间为126亿元。

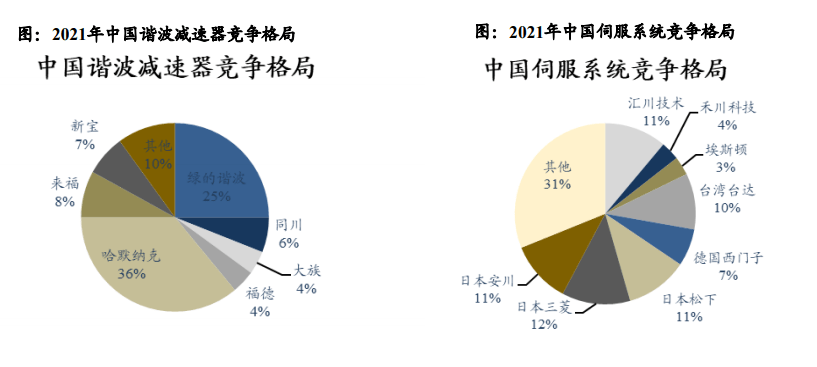

⚫ 国内谐波减速器市场之间的竞争格局:日系厂商为谐波减速器主要玩家,2022 哈默纳科市 场占有率达 34%;国内厂商竞争力明显地增加,2022年绿的谐波市占率位居第二。

⚫ 人形机器人产业化进程中,国产品牌具备显著竞争力:1)价格低,契合人形机器人 降本需求;(2)硬件条件已达人形机器人要求:人形机器人对减速器的精度及负载 要求均低于工业机器人,国产厂商能够完全满足人形机器人要求。

⚫ 绿的谐波深耕行业二十余载,规模快速扩张。受益于3C电子、半导体等行业快速发 展,工业机器人需求增加,拉动对减速器的需求,公司规模快速扩张。

⚫ 规模尚小,未来成长弹性大。2022年公司营收、归母净利润分别为4.5、1.6亿元,相 较于哈默纳科2022年营收36亿元,公司规模尚小,未来成长弹性大。

⚫ 近三年减速器业务占比超90%,业务纯、盈利能力强。公司主攻谐波减速器,2022 年业务占比高达93%,相较于哈默纳科公司业务更纯,技术专注性更高。受益于公司 技术领先型及高技术壁垒,2022年公司销售毛利率、净利率分别达44%、28%,盈利 能力强。

⚫ 与三花智控达成战略合作,建立墨西哥合资公司并由绿的控股,公司进入核心供应 链确定性较强。公司将与三花智控共同出资在三花墨西哥工业园设立一家合资企业, 用于谐波减速器相关产品的研发、生产与销售。该合资公司由绿的谐波控股并纳入 合并财务报表范围。

⚫ 按照用途不同电机可划分为驱动类电机和控制类电机,其中控制电机按照控制方式 的不同可分成伺服电机、步进电机。伺服电机被称为“工业机器人的心脏” ,一般 安装在机器人的“关节”处,为工业机器人提供精准的控制效果。

⚫ 新能源热管理领域核心供应商,充分受益于热管理量价齐升。单车价值量由2000元提 升至6000元,且随着新能源汽车渗透率提升,新能源车热管理系统市场规模将同步提 升。

⚫ 携手绿的谐波,率先布局人形机器人赛道。公司将与绿的谐波在墨西哥建立合资公司, 率先卡位高景气赛道。

⚫ 混合步进电机龙头,打破海外垄断,业绩增长稳健。鸣志电器在混合步进电机领域为 国内龙头,打破日本垄断,2022年全球市占率位居前三。2015-2022年公司营收/CAGR 均为14%,业绩增长稳健。

⚫ 切入控制电机赛道,打开成长天花板。公司通过外延并购将产品拓展至伺服电机、直 流无刷电机、空心杯电机等高成长性品类,打开未来成长天花板。

⚫ 国内少有、全球领先的微型传动系统制造商,下游应用领域广泛。公司主营产品为 微型传动系统,微型传动系统更加适应下业的精密控制、微型化、低成本等多方 面的需求,可应用领域包括通信设备、智能手机、智能家居、服务机器人、汽车电子 、医疗器械等多个重点行业。

⚫ 微型传动系统契合人形机器人需求,公司作为国内稀缺供应商有望充分受益。相较 于伺服电机+谐波减速器的传动控制方案,微型电机+齿轮箱的组合体积更小、成本更 低,契合人形机器人轻量化和降本需求。

⚫ 行星滚柱丝杠:可实现直线运动与旋转运动相互转换,相较于滚珠丝杠,行星滚柱 丝杠性能更加优异、寿命更长,在产品设计、原材料选择、机加工等方面均有较高 的技术壁垒。

⚫ 市场竞争格局:国内市场由外资公司主导,头部厂商包括瑞典SKF、瑞士GSA、德国 INA等,国产厂商拓普集团、博特精工(未上市)等仍处于加速追赶阶段。

⚫ 国内平台型汽车零部件龙头厂商,深度绑定特斯拉共同成长。拓普集团早期以减 震系统及内饰起家,后前瞻性布局轻量化底盘、汽车电子等优质赛道。公司坚持大 客户战略,与特斯拉深度合作、共同成长,有望持续受益于特斯拉全球扩张。

⚫ 积极布局人形机器人产业,看好远期成长空间。基于零部件平台积累的技术经验 与研发优势,公司积极布局线性执行器模块产品,作为特斯拉核心供应商,公司具 备先发优势。

⚫ 具身智能下更重视感知层、交互层,看好传感器及软件。感知层和认知层是机器人 向具身智能机器人迈进的门槛,机器视觉和多态语言大模型的快速迭代有望大幅提 升机器人的感知能力和认知能力。

⚫ 视觉传感为机器人三大功能的核心基础。视觉传感是实现环境感知、运动控制甚至 人机交互三大核心功能的基础,人类的五大感官中视觉的获取的信息占比超55%, 机器视觉能力对于感知层面至关重要。

⚫ 相较于雷达,人形机器人更可能采用摄像头方案,未来机器视觉、AI解决方案公司 有望进入市场。交互模块以AI技术的应用核心,完成 对于大脑分析判断工作的模拟 实现;视觉是人机交互三大核心功能的基础,未来机器视觉、AI公司前景广阔。

⚫ 人形机器人视觉传感产业链或与自动驾驶汽车类似:厂商通过外购摄像头结合自研 软件算法或直接寻求一套成熟解决方案。特斯拉机器人/汽车均采用自研的FSD系统 和感知计算单元,光学镜头、摄像头模组的难度高、壁全深,实力雄厚的光学公司 有望率先参与人形机器人产业链。

⚫ 奥比中光自成立以来专注于 3D 视觉感知技术研发,光学实力雄厚。公司是少数几家 掌握自主开发的 3D 感知多核心技术的企业,已率先实现了 3D 视觉感知技术在消费 电子、生物识别、AIoT、工业等多领域的应用。在国家扶持人工智能发展的背景下 3D视觉感知技术迎来机遇,展望未来,公司利用其深厚的3D视觉感知技术,积极布 局智能汽车、机器人等高景气赛道,未来增长动能强劲。

⚫ 舜宇光学主营光学及光电相关产品,光电产品、光学仪器、光学零件三足鼎立,涉 及手机、汽车、VR/AR 等多个应用场景。2019年以来公司手机业务的占比不断缩小, 车载产品和其他产品的占比不断提升,从传统光学到手机光学再向车载光学不断拓 展。目前虽未普遍应用于人形机器人行业,凭借其在光学领域具有坚实的技术基础 以及创新能力,具有广阔前景。

⚫ 力传感器是将力的量值转换为相关电信号的器件。六维力传感器技术壁垒高,多应 用于高精密场景:六维力传感器能够同时测量沿三个坐标轴方向的力和绕三个坐标 轴方向的力矩,是维度最高的力传感器,能够给出最全面的力觉信息,相较于低维 力传感器,六维力传感器的技术难度和使用难度高,但对于机器人产业链的智能装 配和其他场景的精密场景非常重要。

⚫ 六维力传感器在国内处于卡脖子环节,国内外产品仍存在差距。目前国产六维力传 感器厂商较为稀缺,以柯力传感、宇立仪器(未上市)、坤维科技(未上市)为代表厂 商,其中宇立虽是KUKA、ABB等“四大”的力传感器合作商,但目前与海外龙头 TDK、ST、ADI等仍有一定差距。

⚫ 以机器人为突破口,寻求更广阔市场。目前柯力已有测重测力、静态扭矩、二维力、 三维力、六维力等传感器,面对机器人产业链尤其是人形机器人带来的广阔需求,公 司从现有机器人客户市场清单出发,和国内外著名机器人公司建立长期可持续的需求 源泉,开拓国际并购和产学研合作,加速机器人传感器销售从千万级迈向亿级营收。

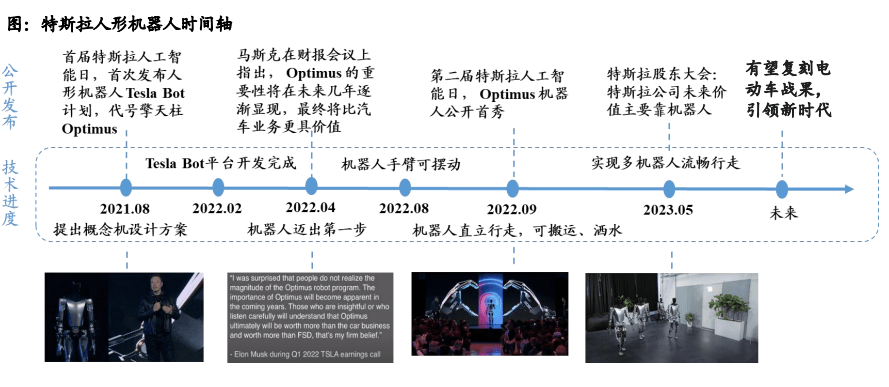

⚫ 特斯拉人形机器人Tesla Bot技术革新进行时。自21年8月特斯拉首次发布人形机器人 概念机以来,不到2年时间,特斯拉已经实现了多次技术进步。目前已经实现了直立 行走、搬运物体、洒水等复杂任务,是机器人在AI训练、环境感知、精确控制等方 面底层技术革新的结果。

⚫ 技术实力和产业化速度角度,看好Tesla Bot实现机器人梦想。放眼全球,特斯拉并 非首个生产人形机器人的厂商,但其他厂商均受制于技术及成本问题尚未商业化, 特斯拉结合其自动驾驶和机器视觉的领先技术优势,预计成本将降至2万美元/台,是 目前最有可能实现产业化落地的厂商。

⚫ 机器视觉与自动驾驶技术迁移可复用,帮助Tesla Bot建立领先优势。机器视觉是机 器人接收外界信息的基础;自动驾驶为机器人自主导航、避障赋能。Tesla Bot搭载 FSD自动驾驶系统并做出适应性修改,支持对机器人采集的视、听、触觉等数据类 型的输入。此外,Tesla Bot搭载D1芯片,单芯片算力可达362TFLOPs,为机器人提 供算力保障。

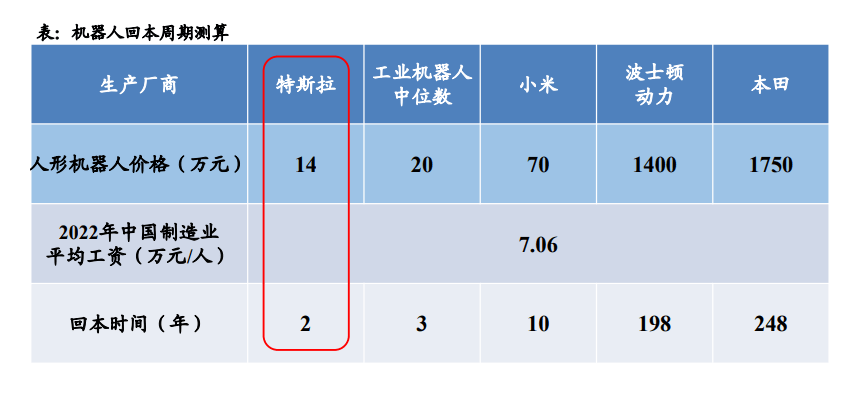

⚫ Tesla Bot具备场景落地性,有望率先应用于超级工厂。特斯拉超级工厂流水线在未 来将成为Tesla Bot的迭代目标,超级工厂的工业场景亦将为Tesla Bot提供海量训练 和测试样本。此外,Tesla Bot量产后成本有望降至2万美元,在1:1替代的情况下, 仅需2年可收回成本,回本效率远超同类厂家,产品已具备商业化基础。

⚫ 基于具身智能的全能生产力,有望引领产业风口。随着技术迭代, Tesla Bot工业化 场景应用已成为可预见的事实。当下大模型AI的加快速度进行发展与人形机器人结合,可以 让机器人具体一定的自主思考能力,有能力成为继互联网、智能手机、新能源汽车 后下一个现场级产品。

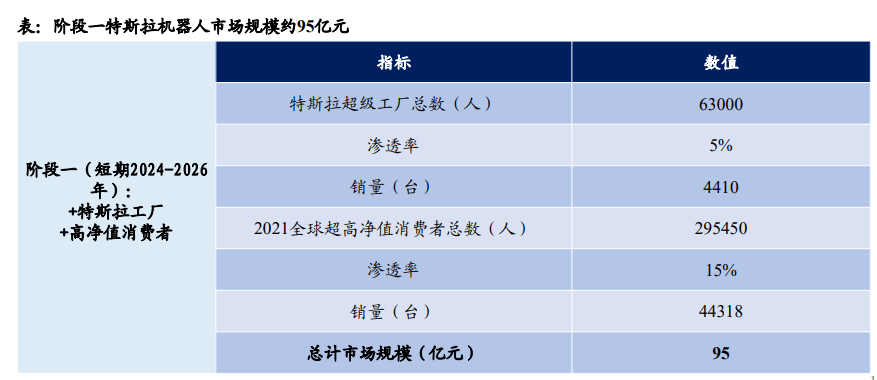

⚫ 第一阶段:达到“替代重复性劳动”的应用标准,但尚不能执行更复杂的任务, 且用户对新兴事物接受度不高,应用场景较为局限。预计Tesla Bot将首先应用于特 斯拉自身超级工厂内的流水线工作。个人买家方面,预计仅有超高净值消费者出于 收藏、体验等目的,将购买这一高科技产品。

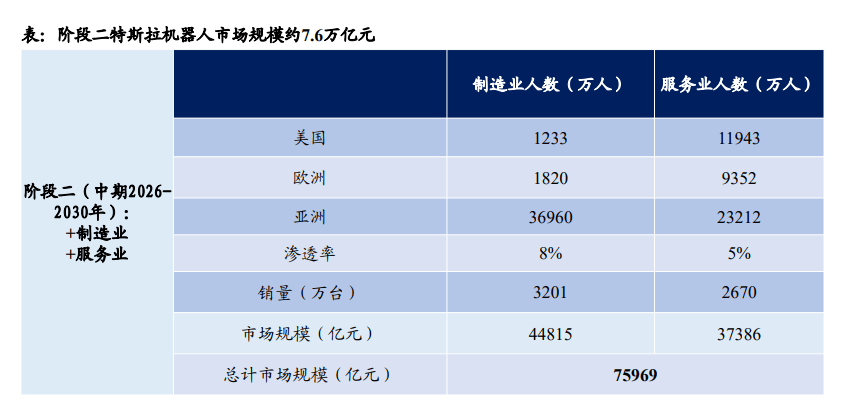

⚫ 第二阶段:在少数工厂中的应用效果得到了验证,大众对人形机器人接受度逐渐提 高,人形机器人开始走向制造业各类工厂以及商业服务业的更多场景。人形机器人 开始变得更灵活,处理工业机器人不能处理的制造业场景,并广泛走入餐厅、超 市、商场等各类场景,以其类人的外表和更高效的生产力、更低廉的成本迅速取得 市场优势。

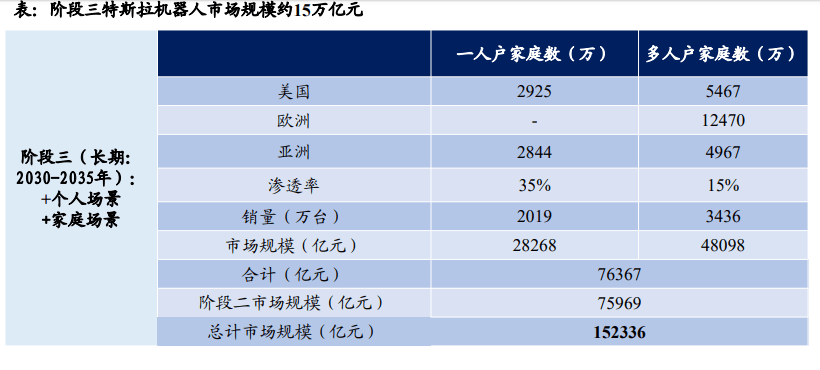

⚫ 第三阶段:大模型AI与人形机器人结合应用落地,具身智能成为现实,大众对人形 机器人接受度达到顶峰。具身智能使人形机器人像人一样思考,像人一样行动。这 一阶段的机器人可满足人类的最高精神需求—情感需求,因此人形机器人开始走入 家庭,尤其是独居者家庭。

⚫ 人形机器人外购零部件占比61%。Tesla Bot自制的FSD系统作为机器人控制器,占整 个人形机器人成本的39%,其余零部件基本都依靠外购。在Tesla Bot外购零部件中, 减速器、伺服电机、直线%,阶段三预计分别带 来市场规模2-3万亿元,值得特别关注。

⚫ Tesla Bot计划减少相关成本至2万美元/台,依赖国产零部件硬件支持。参考特斯拉电动汽 车,2021年底特斯拉上海超级工厂国产化率90%左右,帮助特斯拉明显降低汽车成本, 提高毛利率。国产零部件硬件的使用可以明显降低人形机器人的制造成本,国产厂 商基于成本和供应链等方面的优势,有望进入Tesla Bot供应链。

⚫ 看好硬件零部件产业链投资机会:硬件为特斯拉降本的关键,大概率外购。单 个Tesla Bot躯干包含16个旋转关节执行器和12个线性关节执行器,双手共需12个手部 执行器。旋转执行器采用力矩电机+减速器方案、线性执行器采用电机+行星滚柱丝 杠方案,灵巧手采用空心杯电机+齿轮箱的结构。随着人形机器人产业化落地,硬件 零部件产品具备持续成长空间,预计中国企业将在部分产品上扮演重要角色。

海量/完整电子版/报告下载方式:公众号《人工智能学派》返回搜狐,查看更加多